Il y a bientôt un an, l’invasion russe en Ukraine bouleversait l’équation énergétique européenne. Pour pallier sa forte dépendance au gaz russe, l’Europe s’est tournée vers d’autres sources d’approvisionnement et une course au gaz – en particulier au gaz naturel liquéfié (GNL) – s’est enclenchée. Cette frénésie s’est traduite par la multiplication de projets d’importations et de contrats longue durée, risquant de créer de nouvelles dépendances et d’aggraver le dérèglement climatique. Les Amis de la Terre, Oil Change International et Food and Water Action Europe ont rédigé une note sur l’évolution des importations de gaz, notamment de GNL, en Europe et en France synthétisant les chiffres clés sur l’évolution des importations de gaz aux niveaux européen et français, depuis le début de la guerre en Ukraine. Soulignant l’augmentation des importations de gaz de schiste américain et de GNL russe, elle alerte sur les risques climatiques et économiques associés à la course au gaz de l’Europe.

En vue de réduire sa dépendance à l’égard de la Russie, l’Europe importent des quantités considérables de gaz naturel liquéfié (GNL), notamment des Etats-Unis, dont le GNL est plus cher que le gaz russe et a la réputation d’être plus polluant. Bon nombre d’organisations environnementales s’inquiètent des conséquences sur le climat. Le gaz fossile est traditionnellement considéré comme une alternative plus respectueuse du climat que le charbon, car il émet environ 50 % de CO2 en moins lorsqu’il est brûlé pour produire de l’électricité. Le principal problème vient des fuites qui se produisent avant que le gaz ne soit brûlé. Le méthane est un gaz à effet de serre extrêmement puissant, dont l’impact est 27 à 30 fois supérieur à celui du CO2 sur une base de 100 ans, selon l’Agence américaine de protection de l’environnement.

Le think tank écologiste Rocky Mountain Insitute (RMI) concluait dans une analyse de mars 2022 que le gaz russe à destination de l’Allemagne avait une empreinte climatique deux à trois fois plus importante que le gaz américain et qatari. Ces calculs reposant sur l’hypothèse que les gazoducs russes présentent deux fois plus de fuites que leurs homologues américains.

Et, justement, mesurer les fuites, et donc évaluer l’impact climatique, est une tâche difficile, en raison de manque de données transparentes, notamment venant de Russie. Les données de l’Agence internationale de l’énergie (AIE) indiquent que, d’une part, les États-Unis ont laissé échapper environ 6 339 000 tonnes de méthane en 2021. D’autre part, la Russie a laissé échapper 5 039 000 tonnes de méthane, bien que l’AIE ait précisé que ces données étaient basées sur une « faible prise en compte ».

Les États-Unis étant un plus gros producteur de gaz naturel que la Russie, avec environ 965 milliards de m3 en 2021 contre 762 milliards de m3, ces fuites sont réparties sur une plus grande quantité de gaz. Dès lors, un rapport de Greenpeace USA d’août 2022 accuse les États-Unis d’« écoblanchiment » concernant leurs cargaisons de GNL par le biais de systèmes de certification inventifs minimisant l’impact réel de ces cargaisons. (Source : Euractiv)

Évolution des importations : du gaz russe au GNL américain et… Russe !

Les importations de gaz russe par gazoduc ont fortement diminué depuis le début de la guerre (-74 % au 3e trimestre 2022 par rapport au 3e trimestre 2021) et ne représentent plus que 11 % des importations de gaz européennes, contre 40 % à la même période en 2021 (1). Cette diminution s’explique principalement par des facteurs et manœuvres géopolitiques (2). Nord Stream 1, dont l’utilisation avait progressivement diminué aux premiers trimestres 2022, est à l’arrêt depuis son sabotage. Cette diminution a été principalement compensée par l’augmentation des importations de GNL, notamment en provenance des États-Unis… Et de Russie.

Explosion des importations par GNL

De janvier à septembre 2022, l’Union européenne a importé 68 % de plus de GNL (97,8 milliards de mètres cube – bcm) que sur la même période en 2021 (3). Au troisième trimestre, les importations par GNL représentaient 39 % des importations européennes (contre 18 % au T3 2021) (4), un record. La France est la première importatrice de GNL en Europe (25,8 bcm de janvier à septembre), devant l’Espagne (22,9 bcm). Ses importations de GNL ont augmenté de 88 % sur les trois premiers trimestres 2022 par rapport à la même période en 2021 (5).

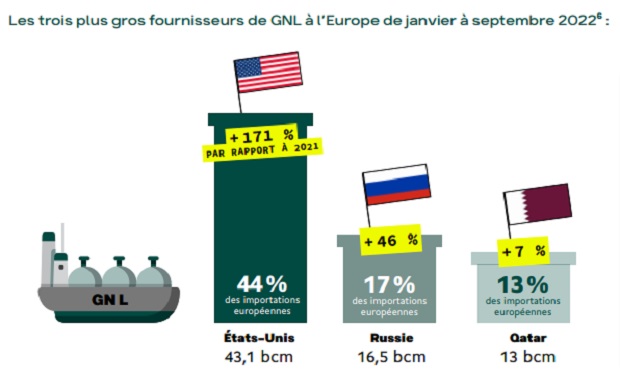

Les trois plus gros fournisseurs de GNL à l’Europe de janvier à septembre 2022 (6) :

Deux tendances très marquées

L’explosion des importations depuis les États-Unis…

Par rapport à la même période en 2021 (janvier – septembre), les importations des États-Unis ont plus que doublé (+ 171 %) et la part des Etats-Unis dans les importations européennes a augmenté de 17 points de pourcentage en 2022 (7). La France est devenue la plus grande importatrice mondiale de GNL américain (8). Entre janvier et septembre 2022, la France a accueilli 132 méthaniers des États-Unis et importé 11,9 milliards de mètres cubes (bcm) de gaz américain (9). Cela représente 38 % de la consommation française de gaz (10). Selon les données de l’administration américaine, environ 87 % du gaz produit aux États-Unis est du gaz de schiste ou étanche et est donc extrait par fracturation hydraulique (11), une technique pourtant interdite en France depuis 2011 en raison de ses impacts environnementaux et sanitaires considérables (12).

… Et l’augmentation des importations de GNL russe

Depuis le début de la guerre en Ukraine, la France a importé 4,5 bcm de GNL russe pour 3,7 milliards d’euros, selon les estimations du Centre for Research on Energy and Clean Air, ce qui en fait le 5e plus gros importateur européen de gaz russe depuis le début de la guerre (13). Si les importations par gazoduc ont largement chuté, le commerce de GNL russe se porte bien. Ainsi, le site de production Yamal LNG a connu des records de production en 2022, avec 21 millions de tonnes de GNL exportés par cargo (14). Les importations de GNL russe en Europe ont augmenté de 46 % entre janvier et septembre 2022 par rapport à la même période en 2021 (15). Un véritable non-sens, puisque la ruée vers le GNL était politiquement justifiée par la nécessité de se défaire de notre dépendance aux énergies fossiles russes, en réaction à la guerre en Ukraine.

- READ IN UP' : Nostalgie toxique

La course au GNL, une mauvaise réponse à la crise énergétique

II est certes nécessaire d’apporter une solution aux besoins immédiats en gaz résultant des embargos et de la réduction des flux de gaz russe par pipeline, mais diversifier les approvisionnements par le GNL ne peut être qu’une solution d’urgence à court terme.

Or la multiplication des projets d’infrastructures GNL et des contrats de long-terme (16) est une réaction dangereuse, qui nous mène tout droit vers le remplacement d’une dépendance par une autre. 32 projets de terminaux d’importation de GNL sont prévus à travers l’Europe, dont un projet de méthanier flottant au Havre pour lequel de nombreuses dérogations aux règles environnementales ont été accordées (17). 195 milliards de mètres cubes par an (bcm/an) de capacité supplémentaire pourraient être mis en service d’ici 2026. C’est plus que la totalité des importations de gaz de la Russie avant la guerre (155 bcm en 2021) (18), pour un coût total d’au moins 7 milliards d’euros (19).

Une réponse de court-terme inefficace et coûteuse

À court-terme, augmenter les capacités d’importation ne résoudra pas la crise énergétique. D’une part, leur mise en service prendra plusieurs années, et d’autre part, la tension de l’offre sur le marché mondial du GNL risque de s’intensifier jusqu’en 2026 (20).

Cela signifie que l’approvisionnement en Europe ne peut être assuré à moyen terme qu’à des niveaux de prix extrêmement élevés, comme on l’a déjà vu cette année. Entre janvier et septembre 2022, la facture européenne des importations de GNL a été multipliée par 7 (121 milliards d’euros). Elle représente près de la moitié de la facture de gaz totale de l’UE, celle-ci ayant presque quadruplé (254 milliards d’euros) sur cette période (21).

Cette frénésie du GNL a également des effets dévastateurs dans le monde entier. L’Égypte a recours aux centrales à fuel pour pouvoir vendre plus de gaz à l’Europe (22). Le Pakistan, lui, subit d’importantes coupures de courant après son échec à s’approvisionner en GNL, en raison de la concurrence des pays riches de l’UE (23).

Un risque de verrouillage à long-terme dangereux pour le climat

À long-terme, ces nouvelles infrastructures, leur coût, leur délai de rentabilisation et les contrats signés pour 10 à 20 ans risquent de nous enfermer dans la consommation de gaz pour plusieurs décennies. La lutte contre le dérèglement climatique nous impose pourtant de réduire urgemment et drastiquement notre consommation d’énergies fossiles.

Rappelons que l’Union européenne s’est fixée pour objectif de réduire de 35 % sa consommation de gaz d’ici 2030. Si elle applique toutes les mesures prévues dans le plan REPowerEU, cette baisse pourrait atteindre 52 % (24). Ces terminaux construits seraient alors obsolètes et risquent de devenir des actifs échoués, un risque majeur pour l’économie (25).

Plusieurs études ont montré que l’Europe peut se passer de gaz russe d’ici 2025 sans construire de nouvelles infrastructures d’importation, en réduisant sa consommation et en développant massivement les alternatives comme les énergies renouvelables (26).

La course actuelle de l’Europe au gaz encourage par ailleurs de nouveaux projets d’extraction gazière. En 2022, la production de gaz aux États-Unis a augmenté de 5 % par rapport à 2021, en réponse à la demande européenne. Une augmentation qui s’annonce similaire en 2023, d’après les projections de Rystad Energy (27). En 2022, les États-Unis ont été de loin le pays ayant approuvé le plus de projets d’expansion de production de gaz, devant l’Iran et l’Arabie Saoudite (28). On observe également une multiplication de projets en Afrique (29), et des signes de relance du projet Mozambique LNG de Total, arrêté en avril 2021 en raison de la situation sécuritaire.

La relance de tels projets est à rebours de l’urgence climatique : l’Agence Internationale de l’Énergie (AIE) a établi qu’aucun nouveau projet d’extraction fossile ne devait voir le jour si nous voulons avoir une chance de limiter le réchauffement climatique à 1,5°C (30). Les Nations Unies, quant à elles, estiment que nous devrions baisser de 3% la production de gaz chaque année d’ici 2030 (31).

Ne nous enfermons pas dans le gaz fossile

Gaspiller de l’argent pour parier sur le GNL bloque les fonds dont nous avons désespérément besoin pour sortir du gaz et assurer une véritable sécurité énergétique européenne, en soutenant des solutions éprouvées, bon marché et véritablement propres comme l’énergie éolienne et solaire, l’efficacité énergétique et la sobriété. Il est primordial d’empêcher l’Europe d’être à la merci d’importateurs au régime autoritaire comme l’Azerbaïdjan, la Russie, le Qatar, ou des États-Unis, champions du monde de la fracturation hydraulique et de ses effets dévastateurs sur l’environnement et la santé des populations.

- READ IN UP' : What funding for the energy transition?

Pour les Amis de la Terre, Oil Change International et Food and Water Action, il est urgent de réduire de manière permanente et ambitieuse la consommation de gaz fossile en Europe, gérée de manière juste et équitable afin de donner la priorité aux personnes en précarité énergétique. Il est également indispensable d’acter un arrêt immédiat de tout soutien financier privé et public pour de nouvelles infrastructures de gaz fossile.

(1) European Commission, « Quaterly report on European gas markets », Volume 15 (issue 3, covering third quarter of 2022).

(2) Voir notamment The Oxford Institute for Energy Studies, « Falling Like Dominoes : The impact of Nord Stream on Russian Gas flows in Europe », Août 2022.

(3) Compilation des données des trois premiers trimestres de 2022 publiées par la Commission européenne dans ses rapports trimestriels sur le marché du gaz. Tous les chiffres et calculs sont disponibles dans ce tableau. Voir European Commission, Market analysis – Gas and electricity market reports. Voir également les estimations de janvier à octobre du Financial Times : Shotaro Tani, « Europe’s imports of Russian seaborne gas jump to record high », 28 novembre 2022.

(4) European Commission, « Quaterly report on European gas markets », Volume 15 (issue 3, covering third quarter of 2022).

(5) Compilation des données des trois premiers trimestres de 2022 publiées par la Commission européenne dans ses rapports trimestriels sur le marché du gaz. Voir European Commission, Market analysis – Gas and electricity market reports. Tous les chiffres et calculs sont disponibles dans ce tableau.

(6) Idem.

(7) European Commission, « Quaterly report on European gas markets », Volume 15 (issue 3, covering third quarter of 2022)

(8) Edward Donnelly, « LNG fever : European firms sign mega-contracts as US shale gas imports boom », Investigate Europe, Janvier 2023. Voir également LNG Prime, « France continues to be top importer of US LNG », septembre 2022.

(9) Analyse de Food and Water Action Europe sur la base des rapports mensuels de l’administration énergétique américaine disponibles ici.

(10) Analyse de Food and Water Europe : Les données sur l’origine, la destination et les volumes des navires de GNL de l’administration américaine de l’énergie (DOE) ont été comparées aux données mensuelles d’Eurostat sur la consommation et les importations de gaz. Les calculs et données peuvent être consultés ici.

(11) Voir le graphique « U.S. dry natural gas production by type, 2000 – 2050 » sur U.S. Energy Information Administration, « Natural gas explained Where our natural gas comes from ». En 2021, les États-Unis ont produit 34,4 tcf de gaz dont 29,91 tcf de gaz de schiste ou gaz étanche, soit 86,9 % de la production.

(12) Les Amis de la Terre, « Pourquoi le gaz de schiste n’est pas une solution viable », avril 2022.

(13) Analyse du CREA pour les Amis de la Terre France. Voir la méthodologie présentée ici.

(14) Reuters, « Yamal 2022 LNG output seen at 21 mln tonnes », 12 décembre 2022.

(15) Compilation des données des trois premiers trimestres de 2022 publiées par la Commission européenne dans ses rapports trimestriels sur le marché du gaz. Voir European Commission, Market analysis – Gas and electricity market reports. Tous les chiffres et calculs sont disponibles dans ce table.

(16) Voir European Council on Foreign Relations, Energy Deals Tracker. Notes 7 DU GAZ RUSSE AU GAZ DE SCHISTE AMÉRICAIN : un an après l’agression en Ukraine, vers de nouvelles dépendances

(17) Les Amis de la Terre, « PJL pouvoir d’achat : les députés votent pour plus de dépendance au gaz », 22 juillet 2022.

(18) Global Energy Monitor, « When is enough, enough ? The state of play with Europe’s new LNG terminal projects in response to the energy crisis », décembre 2022.

(19) Idem.

(20) Bloomberg, « Global LNG Supplies are ‘sold out’ for years, top importer warns », novembre 2022

(21) Compilation des données des trois premiers trimestres de 2022 publiées par la Commission européenne dans ses rapports trimestriels sur le marché du gaz. Voir European Commission, Market analysis – Gas and electricity market reports. Tous les chiffres et calculs sont disponibles dans ce table.

(22) Climate Change News, « Egypt is burning dirtier fuel to sell more gas to Europe », 15 novembre 2022.

(23) Bloomberg, « Pakistan Faces Years of Fuel Shortages After Gas Tender Flop », Octobre 2022.

(24) E3G, « Repowering towards EU gas demand reduction. Are we on track ? », octobre 2022.

(25) Les Amis de la Terre France, Reclaim Finance, Institut Rousseau, « Actifs fossiles, les nouveaux subprimes ? », juin 2021.

(26) Voir notamment E3G, Ember, Bellona et RAP, « EU can stop Russian gas imports by 2025 », March 2022. et Artelys, « Does phasing-out Russian fas require new gas infrastructure ? » Briefing note, mai 2022.

(27) Analyse de Oil Change International à partir des données de Rystad Energy : augmentation de 4,7 % en 2022 et augmentation projetée de 5,6 % en 2023.

(28) Oil Change International, « Investing in Disaster. Recent and anticipated final investment decisions for new oil and gas production beyond the 1.5°C limit », November 2022

(29) Voir l’appel de la société civile africaine et la « Don’t gas Africa ".

(30) International Energy Agency, « Net Zero by 2050 », mai 2021.

(31) UN Environment programme, E3G, ODI, IISD, SEI, Production Gap Report 2021.