Alors que la situation des finances publiques de la France est inquiétante et que le nouveau gouvernement présente prochainement le projet de loi de finances pour 2025, l’Observatoire de l’économie de la Fondation Jean-Jaurès (1) plaide pour un retour progressif à l’équilibre budgétaire grâce à plusieurs leviers fiscaux qui conjugueraient croissance, emploi et justice sociale, bien loin de la tentation austéritaire prônée par un pan de la classe politique. La Fondation propose un éventail de propositions budgétaires et de coupes dans la dépense fiscale qui pourrait rapporter jusqu’à 55 milliards d’euros en 2025.

Depuis la pandémie de Covid-19, la France est dans une situation budgétaire particulièrement dégradée. La crise sanitaire a entraîné une explosion des dépenses publiques, nécessaires pour amortir le choc économique et social.

Cependant, cette dégradation ne résulte pas uniquement de cet événement exceptionnel. Les choix budgétaires opérés par le gouvernement actuel ont largement contribué à accentuer ce déséquilibre, notamment par une baisse conséquente des recettes fiscales à travers des réductions d’impôts significatives engagées depuis 2018. Ces mesures, combinées à une allocation des dépenses souvent mal orientée, en particulier dans le soutien aux entreprises, ont alourdi le fardeau des finances publiques sans toujours en optimiser l’impact économique.

L’absence de pilotage rigoureux des finances publiques a conduit à une dérive inquiétante des déficits budgétaires sur les exercices 2023 et 2024, bien au-delà des prévisions initiales. Le manque de maîtrise dans la gestion budgétaire a ainsi accentué l’écart entre les ambitions affichées notamment auprès de la Commission européenne dans le cadre du Programme de stabilité et la réalité des comptes publics. Face à ces dérives, il devient impératif d’envisager un retour progressif à l’équilibre budgétaire.

Ce retour à l’équilibre, bien qu’indispensable, n’est toutefois pas synonyme d’austérité. Il est possible de trouver des leviers budgétaires qui préserveraient la croissance et l’emploi et qui ne pénaliseraient pas les plus précaires. Les débats qui s’ouvriront en octobre prochain au Parlement sur le projet de loi de finances pour 2025 doivent être l’occasion d’un rééquilibrage de la politique budgétaire de la France dans cette voie. La note de la Fondation Jean Jaurès, réalisée par Stanislas Gosse, Louis-Samuel Pilcer, et Simon-Pierre Sengayrac, propose une trajectoire budgétaire crédible, juste et compatible avec un retour à l’équilibre des comptes publics. Celle-ci repose sur :

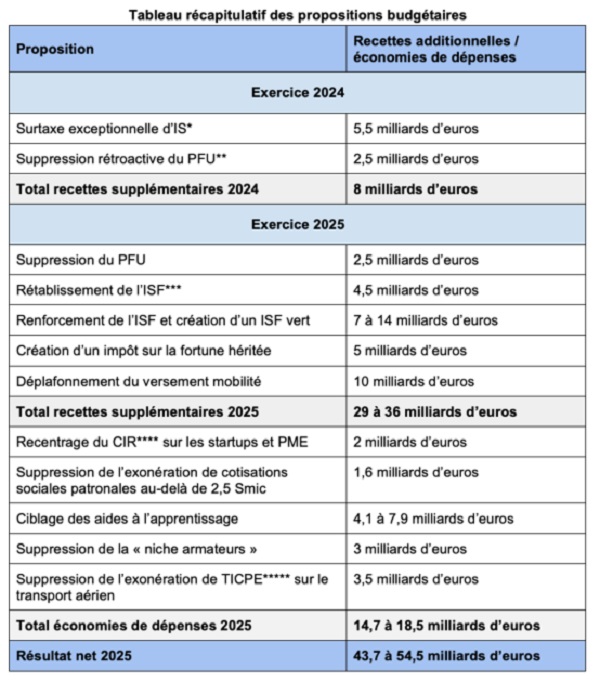

- des recettes fiscales supplémentaires dès 2024 à hauteur de 8 milliards d’euros ;

- des recettes fiscales supplémentaires sur les grandes fortunes et les entreprises en 2025 comprises entre 29 et 36 milliards d’euros ;

- des économies budgétaires par le recentrage de dispositifs inefficaces, injustes et/ou polluants et la suppression de niches fiscales à hauteur de 15 à 18 milliards d’euros.

** Prélèvement forfaitaire unique

*** Impôt de solidarité sur la fortune

**** Crédit impôt recherche

***** Taxe intérieure de consommation sur les produits énergétiques

Dégradation des finances publiques : la combinaison de baisses d’impôts et d’aides peu ciblées depuis la crise sanitaire

Des baisses d’impôts largement inefficaces, en faveur des entreprises et des plus fortunés

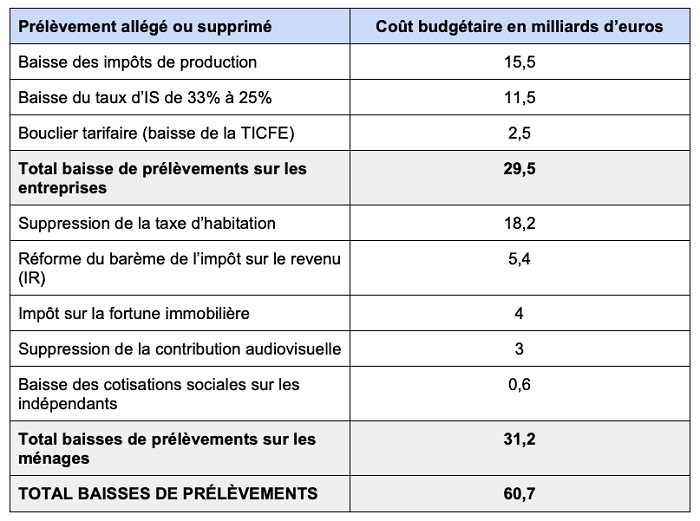

La politique de l’offre mise en place par Emmanuel Macron depuis 2017 a consisté essentiellement en une baisse massive d’impôts pour les entreprises et les plus fortunés, de manière généralement peu ciblée. La Cour des comptes rappelle ainsi que « la période 2018-2023 a été marquée par d’importantes baisses d’impôts, dont l’impact est estimé à 62 milliards d’euros en 2023, soit 2,2 points de PIB ». « Le gouvernement s’est lui-même créé ses problèmes de recettes », pour reprendre les termes de l’économiste Michaël Zemmour.

Les mesures socio-fiscales mises en place par Emmanuel Macron visaient prioritairement à alléger les charges pesant sur les entreprises, afin de favoriser la compétitivité de la France. En particulier, la baisse du taux de l’impôt sur les sociétés (IS) de 33 à 25% aurait eu un coût budgétaire de 11 milliards d’euros en 2022 (2). La baisse des impôts de production, avec la suppression en 2021 de la part de la cotisation sur la valeur ajoutée des entreprises (CVAE) qui était affectée aux régions, remplacée par l’affectation d’une fraction de la TVA, a également privé les pouvoirs publics d’environ 10 milliards d’euros. S’y ajoutent les allègements de cotisations patronales, qui ont remplacé le crédit impôt compétitivité emploi (CICE), dont le coût est évalué à 22 milliards d’euros en 2019, année de sa transformation en allègement de cotisations.

La baisse des prélèvements obligatoires pesant sur les grosses fortunes est l’autre volet de la politique de l’offre déployée par Emmanuel Macron. La transformation de l’impôt de solidarité sur la fortune (ISF) en impôt sur la fortune immobilière (IFI) en 2018 a représenté pour le budget de l’État une perte de recettes à hauteur de 4 milliards d’euros, sans impact mesurable sur l’activité économique selon France Stratégie, chargée d’évaluer l’effet des réformes sur la fiscalité du capital. De même, l’instauration d’un prélèvement forfaitaire unique (PFU, aussi appelé « flat tax ») de 30% sur les revenus du capital a conduit à une hausse des dividendes versés, mais sans effet mesurable sur l’investissement productif ni sur l’emploi (3).

S’ajoutent à ces mesures la suppression de la taxe d’habitation sur les résidences principales (15,7 milliards d’euros en 2022, puis 2,5 milliards d’euros additionnels en 2023), la réforme du barème de l’impôt sur le revenu (5,4 milliards d’euros), la substitution de la contribution sociale généralisée (CSG) à des cotisations patronales (1,6 milliard d’euros), ainsi que la contribution à l’audiovisuel public (3 milliards d’euros)(4).

Baisses de prélèvements obligatoires depuis 2017 (5)

Les résultats de cette politique de l’offre sont insatisfaisants au regard de leur objectif initial de stimuler l’activité économique, créer des emplois et attirer les investisseurs étrangers. Si le gouvernement démissionnaire met en avant les 2 millions d’emplois créés, le chômage reste à un niveau plus élevé que dans les pays européens (respectivement à 7,3% de la population active et 6%). Au demeurant, la baisse du chômage s’inscrit dans une conjoncture globalement favorable. L’affirmation selon laquelle la France serait devenue sous le mandat d’Emmanuel Macron le pays le plus attractif d’Europe pour les investissements étrangers mérite également d’être relativisée. Comme le souligne l’économiste Lucas Chancel, avec 1194 projets en 2023, la France compte un nombre de projets d’investissements étrangers plus élevés que le Royaume-Uni (985) et l’Allemagne (733), mais elle est en troisième position (derrière le Royaume-Uni et l’Espagne) pour la création d’emplois associés à ces projets (39 773). De plus, si on rapporte cette mesure à la taille du pays, la France n’arrive qu’en huitième position pour la création d’emplois liés aux investissements étrangers. En outre, la politique économique menée depuis sept ans a conduit à un accroissement des inégalités. Alors que le patrimoine des Français atteint 14 500 milliards d’euros en 2023 – soit près de six fois le PIB –, 5 millions de personnes vivent sous le seuil de pauvreté à 50% du niveau de vie médian selon l’Insee. Le patrimoine des 500 plus grandes fortunes françaises est passé de l’équivalent de 10% du PIB en 2010 à près de 45% aujourd’hui, comme Lucas Chancel le rappelait dernièrement.

Les baisses d’impôts décrites ci-dessus et les aides d’urgence prises face à la crise sanitaire puis face à l’épisode inflationniste ont systématiquement profité davantage aux plus aisés qu’aux classes moyennes et populaires. Plus encore, les aides à destination des ménages aisés sont davantage pérennes que les aides aux plus précaires. Par exemple, le chèque-énergie a été majoré ponctuellement en 2021 au profit des 20% des ménages les plus précaires pour faire face à la hausse des prix de l’énergie, tandis que la suppression de la taxe d’habitation pour les ménages les plus aisés est pérenne (6).

Des aides publiques peu ciblées

Depuis sept ans, les aides aux entreprises se sont fortement accrues, en particulier pour leur apporter un soutien face à la crise sanitaire (2020-2021) puis face à la montée des prix (2022-2023). En 2023, elles représentaient 260 milliards d’euros, soit 10% du PIB, pour un coût global sur les finances publiques de 92 milliards d’euros (7). Plusieurs rapports mettent en évidence le manque de ciblage de ces aides et leur coût exorbitant pour la puissance publique. Au-delà de leur coût pour les finances publiques, ces largesses interrogent alors qu’en parallèle de nombreuses réformes de restriction de droits sociaux ont été justifiées par la nécessité de réaliser des économies budgétaires : réforme des retraites (2023), réformes du marché du travail et de l’assurance chômage (2017, 2018, 2019, 2022, 2023).

Ainsi, de nombreux dispositifs de soutien mis en œuvre face à la hausse des prix de l’énergie à partir de 2021 ont souffert d’un manque d’évaluation des besoins, donc d’un ciblage insuffisant ayant conduit à des effets d’aubaine et à du gaspillage d’argent public. La Cour des comptes identifie parmi elles : « baisse de la taxe intérieure sur la consommation finale d’électricité (TICFE) à son niveau minimal, livraison exceptionnelle par EDF de volumes supplémentaires d’électricité à prix réduit en 2022 (ARENH+), bouclier tarifaire électricité à destination des petits professionnels (TPE), amortisseur électricité en 2023, à destination des TPE/PME ne bénéficiant pas du bouclier tarifaire (8) ».

Plus largement, à rebours des aides sociales, les aides aux entreprises sont peu évaluées et peu conditionnées. Cet état de fait donne le sentiment d’offrir un blanc-seing dans l’utilisation des fonds publics, et cela alors même que nous sommes dans un contexte de recherche d’économies budgétaires. Ainsi, un récent rapport de l’Inspection générale des finances (IGF) met en évidence un « manque de suivi des aides aux entreprises par l’administration », ainsi que « le très faible nombre d’évaluation de l’efficacité des aides aux entreprises, à l’exception du crédit impôt recherche (CIR) : dispositifs d’accompagnement des entreprises, pacte Dutreil, tarifs réduits d’accises sur l’énergie, crédit d’impôt jeux vidéo (9) ». En conséquence, sur 64 milliards d’euros d’aides étudiées, l’IGF identifie près de 10 milliards d’euros d’économies possibles, et incite fortement à lancer des chantiers plus larges d’évaluation de ces aides dont la justification pourrait être remise en cause.

Ces pertes de recettes n’ont pas été compensées par des économies équivalentes sur les dépenses publiques, ce qui a conduit à une dégradation des comptes publics. En effet, depuis 2017, la dépense publique s’est stabilisée à 57% du PIB, à rebours du redressement promis par les gouvernements qui se sont succédé.

Quand le dérapage budgétaire de 2023-2024 conduit la France en procédure de déficit excessif, le gouvernement répond par des mesures d’austérité

En 2023, le déficit public a atteint 154 milliards d’euros soit 5,5 points de PIB, dégradé de 0,7 point de PIB par rapport à 2022 et excédant de 0,6 point la prévision gouvernementale. Cette aggravation du déficit tient à trois facteurs selon la Cour des comptes. En premier lieu, les prélèvements obligatoires ont connu une faible croissance spontanée, estimée à 31 milliards d’euros (+2,6%). Un tiers de cette baisse spontanée est due à la baisse du rendement de l’impôt sur les sociétés en raison de la faible progression du résultat fiscal des sociétés. La TVA, les frais de notaires (droits de mutation à titre onéreux – DMTO), les cotisations sociales et la contribution sociale généralisée et la contribution au remboursement de la dette sociale (CSG-CRDS) contribuent également, chacun à hauteur de 15%, à ces moindres recettes. En second lieu, la poursuite des baisses discrétionnaires d’impôts pour plus de 10 milliards d’euros est venue amplifier les effets de cette faible augmentation spontanée des prélèvements. Ils correspondent pour près de 60% à des baisses pérennes de prélèvements obligatoires, principalement des anciens impôts locaux avec l’achèvement de la suppression de la taxe d’habitation sur les résidences principales (- 2,5 milliards d’euros) et la poursuite de la réduction de la contribution sur la valeur ajoutée des entreprises (- 4,2 milliards d’euros). Les 40% restants correspondent à des mesures exceptionnelles liées à la crise énergétique couplée à de moindres dépenses de charges de service public de l’énergie (CSPE). En dernier lieu, la Cour souligne que ce dérapage découle également de l’absence d’économies structurelles. Si le reflux des dépenses exceptionnelles a entraîné une baisse de la dépense publique de 1,1% en volume, la dépense publique a continué d’augmenter en valeur de 56,7 milliards d’euros (+3,7%).

En 2024, pour la deuxième année consécutive, le déficit public devrait dépasser nettement les prévisions du gouvernement. Au cours de cette année, le gouvernement a déjà été amené à réviser ses prévisions à deux reprises.

En avril 2024, lors de la publication du programme de stabilité (Pstab) destiné à la Commission européenne, le gouvernement a réévalué sa prévision de déficit à 5,1% contre 4,4% initialement prévus. Dans une mission « flash » sur la situation du budget de l’État à mi-année, l’Inspection générale des finances (IGF) indiquait que le dérapage des finances publiques inclu dans le Pstab était principalement dû à une baisse des recettes alors évaluée à -14,5 milliards d’euros par rapport à la loi de finances initiale (LFI), avec trois facteurs principaux.

Premièrement, l’IGF souligne que la révision à la baisse de la croissance de 1,4% à 1% du PIB a entraîné mécaniquement une baisse des recettes de l’État. La prévision à 1,4%, contenue dans le projet de loi de finances (PLF) pour 2024, avait été jugée « optimiste » par le Haut Conseil aux finances publiques, pointant déjà le manque de sérieux économique et budgétaire du gouvernement. Dans son rapport sur la situation et les perspectives des finances publiques de juillet 2024 (10), la Cour des comptes estime que les -0,4 point de croissance en volume entraîneront une baisse de l’ensemble des prélèvements obligatoires toutes administrations publiques (APU) de 5,2 milliards d’euros, dont 1,0 milliard d’euros pour l’État. Deuxièmement, l’IGF cite le recul en base des recettes pour 2023 à partir desquelles sont estimées les recettes pour 2024. Troisièmement, la baisse des recettes de l’impôt sur les sociétés, dont la part perçue en juin 2024 (39%) est très en retrait des estimations initiales, a eu un impact négatif sur le solde public. La révision de l’hypothèse d’évolution du bénéfice fiscal pour 2023 de 14% en loi de finances pour 2024 à 2% dans le programme de stabilité a ainsi conduit l’IGF à revoir à la baisse de 11 milliards d’euros le montant d’impôt sur les sociétés.

Plongé dans une crise financière qu’il a lui-même initiée en poursuivant en dépit des alertes une politique de l’offre mal calibrée, l’exécutif se trouve contraint de définir dans l’urgence une trajectoire de retour à l’équilibre. Afin de conserver l’objectif de ramener le déficit public à 4,4%, un décret portant annulation de crédits à hauteur de 10 milliards d’euros a été publié le 21 février 2024. Ces crédits sont répartis sur l’ensemble des politiques publiques, mais touchent particulièrement les dépenses consacrées à l’écologie (annulation de 2,1 milliards d’euros) et notamment aux aides aux ménages en faveur de la transition énergétique, l’enseignement scolaire (0,6 milliard d’euros) et la recherche (0,9 milliard d’euros).

Pour autant, malgré le décret d’annulation de février 2024, le gouvernement prévoyait déjà que 10 milliards d’euros de crédits en plus seraient nécessaires pour boucler l’exercice 2024. Dans son rapport, l’IGF soulignait également que plusieurs dépenses imprévues risquaient d’aggraver la situation des finances publiques, concernant notamment la crise agricole (0,3 milliard d’euros), la situation en Nouvelle-Calédonie (0,4 milliard d’euros), l’organisation des élections législatives (0,1 à 0,2 milliard d’euros) ; l’aide à l’Ukraine et les Jeux olympiques de Paris 2024 (primes et rémunération des heures supplémentaires).

Alors que la DG Trésor a averti dès juillet 2024 sur le fait que la dégradation serait plus importante que prévue en 2024, ces craintes se sont concrétisées avec l’annonce par Bercy en septembre 2024 que le déficit devrait atteindre 5,6%, ce qui représente un trou additionnel de 14,7 milliards d’euros. Ce « dérapage » des finances publiques, pour reprendre le terme employé par Bruno Le Maire, devrait se poursuivre les années suivantes et pourrait même atteindre 6,2% en 2025 à budget constant, ôtant toute crédibilité à la trajectoire pluriannuelle qui avait été dessinée en vue de ramener le déficit sous les 3% du PIB en 2027 (tableau n°1). Les dernières prévisions, non encore publiées par le ministère de l’Économie et des Finances, indiquent que le déficit de 2024 pourrait être encore plus dégradé que prévu et atteindre 6% du PIB.

Dans leur lettre au président de la commission des finances de l’Assemblée nationale, Bruno Le Maire et Thomas Cazenave indiquaient que l’augmentation extrêmement rapide des dépenses des collectivités territoriales pourrait à elle seule dégrader les comptes en 2024 de 16 milliards d’euros. Bien que le chiffrage final demeure encore incertain, pointer du doigt les collectivités territoriales revient pour le gouvernement à occulter sa part de responsabilité dans la situation des finances publiques et ne tient pas suffisamment compte des réelles difficultés auxquelles elles font face.

Si ce chiffre était avéré, il s’expliquerait en grande partie par une baisse des recettes des collectivités, en raison notamment de la non-indexation des dotations de l’État sur l’inflation et de la chute des DMTO dans un contexte de marasme des transactions immobilières. Côté dépenses, la hausse des dépenses d’investissement quatre à cinq ans après les élections municipales s’inscrit dans le cycle électoral classique avec la réalisation de plusieurs projets lancés en début de mandat. En revanche, le dynamisme des dépenses de fonctionnement serait en grande partie dû à l’inflation, mais également à des décisions prises par l’exécutif (revalorisations salariales dans le secteur médico-social, hausse du RSA).

En tout état de cause, il convient de garder en mémoire que les collectivités sont le premier investisseur public : elles représentent 53% de la formation brute de capital fixe public contre 38% pour l’État et ses opérateurs, et moins d’un dixième pour les hôpitaux et autres organismes de Sécurité sociale. Leur rôle est à ce titre essentiel, alors que l’ancien président de la Banque centrale européenne Mario Draghi a pointé la nécessité d’investir 800 milliards d’euros pour éviter le décrochage de l’Europe face aux États-Unis et à la Chine, et ce alors que la France n’est qu’à la septième place européenne pour l’investissement public en points de PIB (5,5%).

Comme l’a rappelé l’Association des maires de France (AMF), l’annonce d’un quasi-doublement du besoin de financement des collectivités territoriales pour 2024 est difficile à vérifier à ce stade, dans la mesure où cette estimation repose sur des modalités de calculs qui n’ont pas été communiquées par Bercy. Dans la note du Trésor, on ne trouve au maximum que 5,4 milliards d’euros de dépenses supplémentaires des collectivités, en prenant en compte les 2 milliards d’euros de mesures d’économies prévues dans le Pstab mais non précisées. Dès lors, bien loin d’une seule responsabilité des collectivités, l’État a pleinement sa part dans cette dégradation. Ainsi, il y a en 2024 une double dégradation des comptes publics :

- entre le budget 2024 voté à fin 2023 et la trajectoire inscrite au Pstab ;

- entre la trajectoire inscrite au Pstab et les résultats d’exécution connus à septembre 2024.

Ces décalages intempestifs entre prévisions et exécution budgétaire s’expliquent par la propension de l’exécutif à utiliser des hypothèses de croissance particulièrement optimistes, à réviser en cours d’année ses prévisions de solde voire à tarder à communiquer au Parlement les informations dont il dispose, ce qui lève un doute sérieux sur sa sincérité et sa crédibilité pour les années à venir. Cette gestion délétère des finances publiques a conduit le Conseil de l’Union européenne, sur recommandation de la Commission, à ouvrir une procédure de déficit excessif le 26 juillet 2024 à l’encontre de la France, au même titre que six autres pays européens. Alors que la principale agence mondiale, Standard & Poor’s, a dégradé la note de la dette française le 31 mai 2024, l’ouverture de cette procédure constitue un autre signal négatif envoyé aux marchés financiers qui financent la dette de la France.

Dans ce contexte, l’ouverture de crédits supplémentaires pour 2024 semble inévitable. Si les ministres démissionnaires indiquent que l’aggravation du déficit public pourrait en partie être réduite par un gel de 16,5 milliards d’euros (après le gel additionnel de 10,5 milliards d’euros en juillet 2024), la Direction générale du Trésor indique qu’il faudrait, en plus des efforts de gestion, engager un projet de loi de finances rectificative (PLFR) pour 2024 « si la situation politique le permet ». Le nouveau gouvernement devra inévitablement utiliser le levier législatif pour corriger la trajectoire décrite ci-dessus, étant donné que le précédent gouvernement a épuisé toutes les possibilités réglementaires de gestion budgétaire infra-annuelles.

Au-delà de la situation non réglée pour 2024, la dégradation des comptes publics va avoir un impact majeur sur le budget 2025. Avant même les révélations récentes, en avril 2024, dans la trajectoire pluriannuelle des finances publiques qu’il a transmise à Bruxelles au printemps dernier, le ministre démissionnaire de l’Économie et des Finances promettait un effort de 25 milliards d’euros d’économies dès 2024. Le respect de la trajectoire du Pstab pour 2025 impliquerait de trouver 60 milliards d’euros d’économies dans le projet de loi de finances (PLF) et dans le projet de loi de financement de la Sécurité sociale (PLFSS) pour 2025. Un retour du déficit sous les 3% comme le Pstab le prévoit supposerait de réaliser 110 milliards d’euros d’économies d’ici 2027. Le seul respect des nouvelles règles européennes entrées en vigueur en 2024 nécessiterait un ajustement de 0,7 point de PIB par an à partir de 2025, soit 30 milliards d’euros en 2025 et 100 milliards d’euros à horizon 2028. Cela impliquerait un retour sous les 3% de déficit public en 2029, horizon qui pourrait être jugé trop lointain par la Commission et le Conseil dans le cadre de la procédure pour déficit excessif (PDE). Il est fort probable, dans ce contexte, que le nouveau gouvernement soumette un projet de loi de finances pour 2025 austéritaire marqué par une forte baisse des dépenses publiques. Comme l’a souligné le président de la commission des Finances Éric Coquerel, « cette politique de baisse des dépenses publiques non seulement ne règle[ra] pas la raison première des déficits, causés avant tout par la baisse de recettes, mais en plus, en période de reflux de l’activité économique, elle aura une conséquence récessive sur l’économie ». Le premier président de la Cour des comptes, Pierre Moscovici, alerte sur le risque d’un budget austéritaire avec des coupes drastiques dans la dépense publique, qui casserait la croissance et aurait de surcroît un effet négatif sur les recettes. Dans les deux hypothèses possibles ci-dessus, il invite à se positionner sur une trajectoire à 2029 et non 2027 pour le retour sous les 3% de déficit, en pointant le fait qu’il est nécessaire de prévoir une stratégie d’investissement public, condition nécessaire pour bénéficier de l’allongement du délai par la Commission européenne.

En effet, si la dégradation des comptes publics est inquiétante à long terme, le niveau d’endettement de la France, bien que très élevé, ne compromet pas la capacité de l’État à financer sa dette. La dette publique française a atteint 111% du PIB en 2023, soit environ 3100 milliards d’euros, et la charge de la dette est devenue un des principaux facteurs de dépenses de la sphère publique, en passant de 35 milliards d’euros en 2020 à 50 milliards d’euros en 2023. C’est un niveau plus élevé que le budget de la défense (44 milliards d’euros) ou l’écologie (36 milliards d’euros), qui limite la capacité de l’État à financer les investissements massifs pourtant indispensables en matière de social, d’éducation, de bifurcation écologique. Pourtant, si les obligations souveraines françaises sont jugées plus risquées que celles de l’Allemagne, l’écart de taux d’intérêt n’est que de 80 points de base, un niveau acceptable qui confirme la confiance des marchés dans la capacité de la France à rembourser sa dette. Le rendement des obligations assimilables du Trésor (OAT) françaises était de 3,2% en juin 2024, contre 2,4% pour l’Allemagne mais 3,64% pour la Grèce.

Hausse ciblée de la fiscalité et recentrage de dispositifs peu efficaces : deux leviers pour une politique budgétaire sociale et équilibrée

La trajectoire de retour à l’équilibre des finances publiques doit être crédible, mais ne doit pas être trop stricte au risque de compromettre le retour de la croissance. Une renégociation des engagements européens de la France prévoyant le retour des déficits publics en dessous du seuil de 3% à horizon 2029 pourrait être proposée par la gauche. Une telle trajectoire permettrait la mise en œuvre d’un plan de redressement de l’économie française tout en assainissant les finances publiques par une mise à contribution des plus fortunés et des grandes entreprises et par la suppression et le recentrage de dispositifs injustes, inefficaces ou incompatibles avec nos ambitions écologiques.

Des mesures fiscales d’urgence permettraient de générer 8 milliards d’euros de recettes fiscales dès 2024 afin de réduire de moitié l’ampleur de l’aggravation des déficits sur 2024

Une contribution exceptionnelle d’un total de 5,5 milliards d’euros pourrait être demandée aux grandes entreprises pour contribuer à l’équilibre du budget 2024

Une surtaxe exceptionnelle d’IS pourrait être mise en place dans la même configuration qu’en 2017, ciblant les grandes entreprises, afin de rapporter 5,5 milliards d’euros. Le Conseil constitutionnel a jugé ces contributions exceptionnelles conformes à la Constitution, en particulier cette mesure ne méconnaît pas le principe de non-rétroactivité. Les paramètres retenus en 2017 sont les suivants :

- une contribution exceptionnelle à l’impôt sur les sociétés (CE) était « due par les entreprises réalisant un chiffre d’affaires supérieur à 1 milliard d’euros, à hauteur de 15% de l’IS dû, déterminée avant imputation des réductions et crédits d’impôt et des créances fiscales de toutes natures. Pour les redevables dont le chiffre d’affaires est supérieur à 1 milliard et inférieur à 1,1 milliard d’euros, ce taux est minoré » ;

- une contribution additionnelle à la contribution exceptionnelle (CACE) était « due par les entreprises réalisant un chiffre d’affaires supérieur à 3 milliards d’euros, à hauteur de 15% de l’IS dû, déterminée avant imputation des réductions et crédits d’impôt et des créances fiscales de toutes natures. Pour les redevables dont le chiffre d’affaires est supérieur à 3 milliards et inférieur à 3,1 milliards d’euros, ce taux est minoré ».

Pour 2024, retenir des paramètres identiques permettrait de dégager environ 5,5 milliards d’euros. Une telle proposition nécessite un vote en loi de finances.

La suppression de la flat tax permettrait de rapporter 2,5 milliards d’euros par an et pourrait être réalisée avec une rétroactivité sur 2024

Si la baisse de la fiscalité du capital par l’instauration d’un prélèvement forfaitaire unique (PFU, aussi appelé flat tax) de 30% a conduit à une hausse des dividendes versés, elle n’aurait pas eu d’effet mesurable sur l’investissement productif, selon France Stratégie. Au contraire, l’alignement de la fiscalité du capital sur celle du travail en 2013 a conduit à une baisse des dividendes versés par les entreprises, mais cette accumulation d’actifs et de fonds propres a eu un effet positif sur l’investissement, le recrutement et la rémunération des salariés. Contrairement à une idée reçue, la hausse de l’imposition des dividendes conduit donc à une meilleure allocation du capital.

En raison de l’accroissement des revenus du capital au cours des dernières années, la suppression du PFU devrait rapporter 2,5 milliards d’euros de recettes supplémentaires et renforcer l’équité du système fiscal. La suppression du PFU permettra en effet de soumettre les revenus du capital, actuellement imposés au titre de l’impôt sur le revenu à hauteur de 12,8%, à un impôt sur le revenu progressif au taux moyen estimé à 19,6% par l’Institut Montaigne, renforçant les recettes fiscales perçues par l’État sur les versements de dividendes. Cette réforme répond également à un impératif de justice fiscale pour revaloriser le travail : les revenus du capital ne bénéficieront plus d’un traitement préférentiel par rapport aux revenus du travail.

Afin de compenser une partie du dérapage des déficits au titre de 2024, cette suppression de la flat tax pourrait être réalisée, dans le cadre d’une loi de finances rectificative, de manière rétroactive sur l’ensemble des revenus du capital perçus en 2024. La « petite rétroactivité » de cette mesure permettrait par ailleurs d’en maximiser le rendement en évitant les comportements d’optimisation des contribuables.

D’autres options sont envisageables pour générer des recettes additionnelles dès l’exercice 2024 et compenser le dérapage budgétaire récemment notifié, en particulier :

- la récupération de tout ou partie des 6 milliards de « trop perçus » dus par Bpifrance à l’État. Une partie de cette somme pourrait être reversée à l’État dès 2024 sans impact sur l’activité de l’opérateur ;

- la cession d’actions par l’État aux salariés des entreprises dans lesquelles il détient des participations générerait plusieurs milliards d’euros de recettes tout en favorisant un meilleur partage de la valeur et une meilleure représentativité des salariés dans les entreprises à capitaux publics.

Alors que les recettes fiscales ont fortement diminué depuis 2017, la mise à contribution des plus aisés et des grandes entreprises permettrait de dégager 22,5 à 34,5 milliards d’euros de recettes additionnelles sur 2025

La mise en place d’un ISF vert rapporterait de 5 à 17 milliards d’euros tout en accélérant la transition écologique et la réduction des inégalités

La taxation des super-riches constitue une réponse adaptée à l’explosion des inégalités patrimoniales. La transformation de l’impôt de solidarité sur la fortune (ISF) en impôt sur la fortune immobilière (IFI) en 2018 a représenté pour le budget de l’État une perte de recettes à hauteur de 4 milliards d’euros en 2022, sans impact mesurable sur l’activité économique. En parallèle, les très hauts patrimoines se sont considérablement enrichis par la valorisation croissante des entreprises qu’ils détiennent, même si celle-ci est largement déconnectée de l’économie réelle. La richesse des milliardaires a ainsi triplé depuis la crise financière de 2008-2009. Pour autant, l’imposition des grandes fortunes reste très faible. Si l’imposition de ces revenus est progressive jusqu’au 0,1% les plus riches, au sein des 0,1% des foyers fiscaux les plus riches, le taux d’imposition global devient régressif, passant de 46% pour les 0,1% les plus riches à 26% pour les 0,0002% les plus riches. Dans un contexte international désormais plus favorable à la taxation des grandes fortunes, nous proposons de rétablir l’ISF, rétablissement qui pourrait être mis en œuvre par loi de finances dès 2025. Différents scénarios sont envisageables pour permettre une mise à contribution des grandes fortunes au redressement des déficits publics.

Un premier schéma consisterait à rétablir l’impôt sur la fortune dans sa version de 2017, avec un rendement estimé à 4,5 milliards d’euros. Le rétablissement de l’ISF dans sa version historique présente l’avantage de limiter les risques juridiques et opérationnels associés à la mise en œuvre d’un nouveau dispositif. Cette configuration présente toutefois des limites importantes, dans la mesure où (i) le plafonnement des sommes versées au titre de l’ISF à 75% du revenu imposable et (ii) l’exonération non plafonnée du patrimoine professionnel permettent des comportements d’optimisation exonérant les très grandes fortunes de cet impôt. En pratique, les grandes fortunes ont largement dévoyé le mécanisme de plafonnement en minimisant leur revenu imposable pour échapper à l’ISF. À titre d’exemple, Le Canard enchaîné révélait que Liliane Bettencourt ne payait pas le moindre euro d’ISF au titre de l’année 2015 malgré un patrimoine estimé à 31,5 milliards d’euros, et que la première fortune française Bernard Arnault était imposée à hauteur de 2,2 millions d’euros.

Un deuxième schéma consisterait à renforcer les modalités de l’impôt sur la fortune pour permettre une mise à contribution équitable des très grandes fortunes, pour un rendement total estimé à 10 milliards d’euros (11). La réforme de l’ISF pourrait en effet élargir son assiette au patrimoine professionnel tout en préservant les patrons de PME par un plafonnement des exonérations. L’assiette du nouvel ISF pourrait notamment intégrer le patrimoine professionnel pour les plus gros patrimoines, par la suppression de ces exonérations au-delà de 50 millions d’euros. Le plafonnement des exonérations pour les patrimoines inférieurs à 50 millions d’euros garantit donc que le nouvel ISF n’aura aucun impact sur la fiscalité des dirigeants de PME, de startups et d’exploitations agricoles familiales.

Les seuils et taux de ce nouvel ISF pourraient également être modulés pour cibler ces contributions sur les très grandes fortunes ; à titre d’exemple, le seuil d’entrée pourrait être relevé à 2 millions d’euros (ciblant uniquement les 1% de ménages les plus aisés) et la progressivité du taux d’imposition renforcée avec la création de trois tranches : 1% pour les patrimoines compris entre 2 et 8 millions d’euros, 2% entre 8 millions d’euros et 1 milliard d’euros, et 3% à partir de 1 milliard d’euros. Le relèvement du seuil d’imposition réduirait l’assiette d’environ 25% par rapport à l’ancien ISF, en compensant les pertes de recettes par un taux plus élevé sur les très grandes fortunes.

Un troisième schéma pourrait consister, en ligne avec les propositions du programme du Nouveau Front populaire, à mettre en place un « ISF vert » en instaurant un malus écologique sur la détention de patrimoine polluant. Les recettes additionnelles associées à un tel dispositif de malus écologique sont évaluées par l’Institut Montaigne entre 7 et 14 milliards d’euros, et par l’Oxfam à 7 milliards d’euros. Dans la mesure où 1% des fonds d’investissement seulement auraient un portefeuille répondant aux accords de Paris, il est vraisemblable qu’une proportion significative du patrimoine des plus fortunés puisse être qualifiée de polluante ; à terme, la réallocation des placements des plus hauts patrimoines financiers vers des activités moins polluantes – qui est l’objectif premier de ce dispositif – pourrait toutefois entraîner une baisse progressive des recettes perçues.

La mise en place d’un tel dispositif pose toutefois des difficultés opérationnelles, qui rendent nécessaire une montée en puissance graduelle. Une catégorisation des actifs polluants devrait en effet être construite pour permettre le calcul du malus par l’administration fiscale. Une catégorisation exhaustive des actifs polluants éligibles au malus pourrait être construite par l’administration à horizon de deux ans, en cohérence avec la taxonomie verte de l’Union européenne. Dans un premier temps, pour permettre l’application d’un malus écologique sur l’ISF dès 2025, celle-ci pourrait s’appuyer sur les conditions d’exclusion du label « Investissement socialement responsable » (ISR) déjà largement utilisé par les fonds d’investissement.

La création d’un impôt sur la fortune héritée rapporterait 5 milliards d’euros

L’héritage joue aujourd’hui un rôle prépondérant dans la reproduction des inégalités. En France, la fortune héritée représente désormais 60% du patrimoine contre 35% au début des années 1970 (12). Alors que 50% des Français auront hérité de moins de 70 000 euros tout au long de leur vie, les 0,1% les plus riches recevront un héritage 180 fois plus élevé, d’environ 13 millions d’euros (13).

Les ultra-riches échappent largement à la fiscalité sur l’héritage qui frappe principalement les classes moyennes. Le système de taxation français, progressif par son barème, est cependant mité par des dispositifs d’exonération ou d’exemption (assurance-vie, démembrement de propriété, transmission d’entreprises familiales…) dont les justifications économiques sont faibles. Les 0,1% les plus riches ne paient que 10% de droits de succession sur l’ensemble du patrimoine hérité alors que le taux marginal est de 45% en ligne directe (14). Le rétablissement de la justice fiscale impose de construire un impôt sur la fortune héritée en réformant l’impôt sur l’héritage pour le rendre plus progressif et cibler les plus hauts patrimoines.

Les simulations réalisées par le Conseil d’analyse économique (CAE) (15) montrent qu’une hausse du taux marginal sur les très hauts patrimoines peut financer une baisse des taux pour les classes moyennes tout en dégageant des recettes supplémentaires significatives. De même, une partie des gains liés au durcissement du barème sur les ultra-riches pourra servir à renforcer l’abattement sur les transmissions en ligne indirecte pour adapter la fiscalité des transmissions à l’évolution des familles. Les transmissions en ligne indirecte (d’un oncle à ses neveux, d’une belle-mère à ses beaux-enfants dans le cadre d’une famille recomposée, etc.) sont beaucoup plus fortement taxées que les transmissions en ligne directe. Cette situation n’apparaît plus cohérente avec l’évolution des structures familiales.

En complément de cette progressivité renforcée, les avantages fiscaux qui permettent aux grandes fortunes d’optimiser la fiscalité de leur héritage doivent être supprimés ou réformés :

- les montages fiscaux reposant sur les donations en nue-propriété, dont le seul objectif est d’éviter l’impôt, pourraient être supprimés. Le CAE estimait le gain 2 à 3 milliards d’euros à barème constant ;

- le dispositif du « pacte Dutreil », permettant une exonération d’impôt pour la transmission de biens professionnels, pourrait être recentré sur les PME. En prévoyant une exonération de 75% pour la transmission de biens professionnels, cette niche fiscale a des effets très régressifs car ces biens représentent 60% du patrimoine des 0,001% les plus fortunés. Or, selon l’Institut des politiques publiques (IPP), taxer la transmission d’entreprises familiales n’a pas d’effets négatifs confirmés sur l’investissement, l’emploi, la gouvernance et la survie des entreprises (16). Ce dispositif gagnerait à être recalibré pour protéger la transmission des petites entreprises familiales et non servir d’outil d’évitement de l’impôt pour les grandes fortunes. L’exonération pourrait par exemple être transformée en un abattement forfaitaire de 2,5 millions d’euros, montant correspondant à 50% de la valeur moyenne des actifs transmis par un pacte Dutreil (17). En parallèle, un mécanisme de facilités de paiement pourrait être mis en place pour prendre en compte le durcissement du dispositif et permettre aux héritiers qui deviennent propriétaires de tout ou partie d’une entreprise d’étaler dans la durée le remboursement des droits de succession ;

- le régime fiscal des transmissions de l’assurance-vie pourrait être mis en extinction. Les contrats d’assurance-vie font l’objet d’un régime fiscal ad hoc en matière de transmission très favorable et largement utilisé par une minorité d’ultra-riches pour éviter l’impôt. Ce régime fiscal est incohérent avec les objectifs visant à orienter l’épargne vers le financement du tissu productif et de la transition écologique : en faisant de l’assurance-vie un outil de transmission du patrimoine, cette fiscalité désincite à orienter l’épargne vers des actifs risqués et moins liquides (18).

Pour respecter le cadre constitutionnel, une mise en extinction progressive de cette fiscalité pourrait être prévue pour tous les nouveaux versements sur les contrats existants et pour tous les nouveaux contrats.

Le CAE chiffre les gains associés à une progressivité renforcée de l’imposition des transmissions à 10 milliards d’euros en incluant une baisse de la fiscalité sur les classes moyennes. Une estimation prudente de cette réforme, comprenant l’extinction progressive du régime fiscal de l’assurance-vie et le maintien d’un pacte Dutreil recentré sur les PME, permet d’avancer un gain immédiat de l’ordre de 5 milliards d’euros.

Déplafonnement du versement mobilité pour les finances locales

Les collectivités territoriales portent plus de la moitié (55%) de l’investissement public, notamment pour le financement d’infrastructures à durée de vie longue (logements sociaux, transports publics, voirie, etc.). Ces projets nécessitent des financements pluriannuels, avec des autorisations de programme (AP) ouvertes parfois sur la durée de mandats locaux (six ans). Pour renforcer l’autonomie fiscale des collectivités sans choc fiscal ni création de nouvelle contribution dans un climat de faible consentement à l’impôt, le déplafonnement du versement mobilité pourrait être envisagé.

Aujourd’hui, cette contribution versée par les employeurs aux collectivités dites autorités organisatrices des mobilités (AOM – essentiellement EPCI et régions) est calculée par un pourcentage des salaires compris entre 0,55% et 1,75% en fonction de la taille de la commune d’implantation de l’entreprise. Une proposition de loi suggérait d’offrir un pouvoir de taux aux collectivités de plus de 100 000 habitants dans le cadre de leurs compétences, avec la possibilité de l’accroître jusqu’à 2,95%, soit une hausse de 1,95 point (19). Cela revient à aligner le taux de ces AOM sur celui d’Île-de-France Mobilités. Cette mesure pourrait leur offrir une manne pour financer les projets de transition bas carbone des mobilités sur leur territoire (transports en commun urbains et interurbains, services express régionaux métropolitains, pistes cyclables, multimodalités, etc.). Elle nécessite de modifier l’article L2333-67 du Code général des collectivités territoriales (CGCT). Son produit est estimé à plus de 10 milliards d’euros.

Le recentrage de dispositifs inefficaces permettrait de réduire les dépenses et dépenses fiscales à hauteur de 7 à 12 milliards d’euros

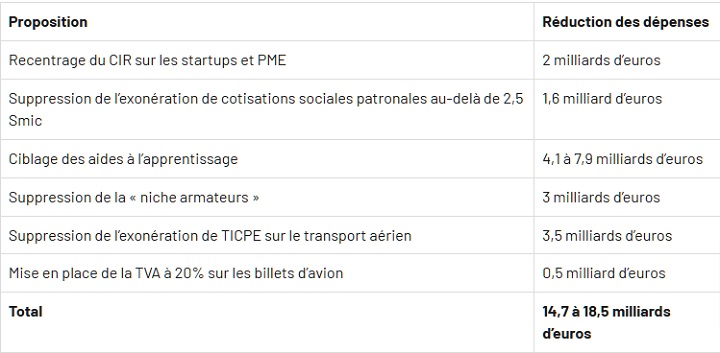

Le ciblage du crédit d’impôt recherche sur les startups et PME permettrait d’économiser jusqu’à 2 milliards d’euros

Le CIR, dont le coût s’élève à 7 milliards d’euros, constitue un élément d’attractivité qui a démontré un impact significatif pour les TPE/PME et est particulièrement bien identifié par les entreprises. C’est ce qui a poussé le gouvernement a en faire un totem depuis 2017 et à défendre coûte que coûte sa sanctuarisation.

Pourtant, plusieurs études ont montré que depuis sa réforme en 2008, le CIR présente une efficacité insatisfaisante au regard de son coût pour les finances publiques. Cette réforme a accru significativement le montant de la créance fiscale en permettant aux grandes entreprises de capter une partie importante du montant total du CIR. Pour autant, il n’existe pas d’effet avéré du CIR sur l’innovation des ETI et des grandes entreprises. En outre, le contexte fiscal de 2024 n’est plus celui de 2008, notamment en raison de la baisse du taux d’IS.

L’abaissement du plafond de dépenses de 100 à 20 millions d’euros et la suppression du taux de 5% du CIR portant aujourd’hui sur les dépenses au-delà de 100 millions d’euros permettraient de réduire de l’ordre de 25% les dépenses fiscales associées, pour un montant estimé à 2 milliards d’euros.

Alternativement, plusieurs mesures de resserrement du CIR permettraient de dégager entre 400 et 450 millions d’euros d’économies sans remettre en cause fondamentalement ce crédit d’impôt :

- le retrait des dépenses de gestion des brevets, de veille technologique et de normalisation des dépenses éligibles au CIR (il ne s’agit pas de dépenses de recherche et des dispositifs de Bpifrance et de l’INPI existent déjà), qui rapporterait 250 millions d’euros ;

- la suppression du dispositif « jeunes docteurs » (crédit d’impôt couvrant 120% du coût salarial d’un jeune docteur pendant vingt-quatre mois), critiqué par la quasi-totalité des évaluations du dispositif (faible impact sur l’insertion de profils déjà bien insérés), qui rapporterait 90 millions d’euros ;

- l’abaissement du taux forfaitaire pour le calcul des dépenses de fonctionnement entrant dans l’assiette du CIR de 43% à 40%, qui rapporterait 50 à 100 millions d’euros.

La suppression des exonérations de cotisations sociales et patronales au-dessus de 2,5 Smic permettrait d’économiser 1,6 milliard d’euros sans impact sur la croissance

Selon France Stratégie, le CICE aurait permis de créer 160 000 emplois, ce qui est faible au regard de son coût à hauteur de 20 milliards d’euros en 2019, soit un coût annuel de 125 000 euros par emploi. Sa transformation en abaissement de cotisations sociales patronales sur les salaires inférieurs à 2,5 Smic en 2019 a entraîné une perte de recettes pérenne pour la Sécurité sociale. Or, la littérature économique s’accorde sur le fait que ces allègements n’ont pas d’effet notable sur l’emploi au-delà de 1,6 Smic (20).

Selon l’IGF, le coût de ces exonérations de cotisations sociales peut être évalué à 58 milliards d’euros en 2023, hors reliquats du CICE. Le rapport Guedj-Ferracci proposait en septembre 2023 de resserrer le périmètre des allègements généraux aux seuls salaires allant jusqu’à 2,5 Smic, pour une économie estimée à près d’1,6 milliard d’euros sans effet significatif sur l’emploi.

La refonte des aides à l’apprentissage pour un ciblage vers les populations les plus éloignées de l’emploi permettrait de réaliser jusqu’à 8 milliards d’euros d’économies

Un ciblage accru des aides à l’apprentissage permettrait de dégager des ressources significatives, sans impact sur l’emploi. Depuis la crise sanitaire, la politique de l’apprentissage repose sur une aide forfaitaire qui ne fait l’objet d’aucun ciblage sectoriel ou lié au niveau de qualification de l’apprenti. Après le premier confinement, une aide exceptionnelle au recrutement d’un apprenti pouvant atteindre 8000 euros a été mise en place. Après la fin de la crise sanitaire, cette logique a été pérennisée en janvier 2023, à travers une aide de 6000 euros attribuée pour la première année d’exécution du contrat.

Malgré une nette augmentation du nombre de contrats d’apprentissage conclus (850 000 en 2023), la pérennisation de cette aide s’est opérée au prix d’une augmentation massive du coût de cette politique (+230% entre 2018 et 2022 pour atteindre 20 milliards d’euros en coût complet en 2022 (21), OFCE, Policy Brief 117, juin 2023 (22)) et de très forts effets d’aubaine (45% des emplois créés selon l’OFCE). Selon l’OFCE (23), un meilleur ciblage de l’aide vers les populations les plus éloignées de l’emploi aurait permis d’économiser près de 8 milliards d’euros en 2022. En effet, cette politique bénéficie largement à un public qui n’a pas de difficultés d’accès à l’emploi (24) : le nombre d’étudiants d’école de commerce en apprentissage a été multiplié par 9 entre 2017 et 2022 (25).

Le bénéfice de cette aide pourrait être réservé aux entreprises qui recrutent des jeunes qui ont de vraies difficultés d’accès à l’emploi, en recentrant le soutien sur le recrutement d’apprentis préparant une formation d’un niveau égal ou inférieur à bac+2 et les jeunes en situation de handicap. En raison des forts effets d’aubaine, un durcissement des conditions d’attribution de l’aide devrait avoir un effet très limité sur l’emploi. Ce ciblage permettrait, selon l’OFCE, un gain compris entre 4,1 et 7,9 milliards d’euros en fonction de l’impact sur le nombre de nouveaux contrats d’apprentissage conclus.

D’autres propositions pourraient être étudiées pour redresser les comptes par la suppression ou le recentrage de dispositifs inefficaces, injustes ou polluants

Le transport maritime bénéficie d’un régime d’imposition forfaitaire spécifique dit de taxe au tonnage. Ce régime prévoit la détermination du résultat imposable des compagnies maritimes éligibles à partir de la mesure du tonnage net de leurs navires, et non des bénéfices réalisés. Autrefois justifié par la concurrence exercée par les acteurs asiatiques, cet avantage fiscal qui a privé l’État de 5,6 milliards d’euros en 2024 a permis aux groupes d’armateurs de réaliser des superprofits, sans avoir consenti pour autant les efforts nécessaires au verdissement de leur flotte. La suppression de cette « niche armateurs » pourrait rapporter jusqu’à 3 milliards d’euros au titre de 2025 (26).

Les compagnies aériennes sont exonérées de TICPE à l’achat de kérosène pour leurs avions, alors que ce secteur est responsable de 4% des émissions de CO2 en France. La suppression de cette exonération fiscale sur le kérosène serait susceptible de générer 3,5 milliards d’euros de recettes fiscales additionnelles.

Le transport aérien bénéficie également d’une TVA à taux réduit de 10% alors qu’il émet 14 à 40 fois plus de CO2 que le train par kilomètre parcouru et personne transportée, et génère des polluants qui dégradent la qualité de l’air et la santé humaine (particules fines, monoxyde de carbone). Il n’y a donc pas de raison de maintenir aujourd’hui un taux de TVA réduit pour l’avion. Toutefois, pour préserver la compétitivité des aéroports français, cette revalorisation du taux de TVA sur les billets d’avion pourrait être centrée sur les liaisons métropolitaines hors outre-mer, exonérant les passagers en correspondance (notamment à l’aéroport Charles-de-Gaulle). Cette réforme de la fiscalité du transport aérien pourrait générer une hausse des recettes fiscales à hauteur de 500 millions d’euros.

L’exécutif nouvellement nommé sera chargé de préparer le budget pour 2025. Il est à la croisée des chemins. Si le retour à l’équilibre des comptes publics est une nécessité, la temporalité et les moyens pour l’atteindre restent à décider. Loin d’une austérité qui casserait la croissance et frapperait les plus vulnérables, les analystes de cette note proposent une alternative plus juste, plus sociale et crédible. Elle intègre une hausse ciblée de la fiscalité – qui épargne les classes moyennes et populaires – et des économies budgétaires portant sur des dispositifs inutiles, injustes et polluants. Les discussions parlementaires sur le futur budget doivent être l’occasion d’amorcer cette bifurcation budgétaire après sept ans de dérives.

Stanislas Gosse, Louis-Samuel Pilcer, et Simon-Pierre Sengayrac/Fondation Jean Jaurès

(1) Simon-Pierre Sengayrac est codirecteur de l’Observatoire de l’économie de la Fondation Jean-Jaurès ; Stanislas Gosse, normalien en géographie et en économie ; Louis-Samuel Pilcer, maître de conférences en économie à Sciences Po Paris.

(2) Rapport économique, social et financier 2022, Direction générale du Trésor.

(3) Rapport final du Comité d’évaluation des réformes de la fiscalité du capital, France Stratégie, 2023.

(4) Ibid.

(5) Ibid. NB : Les coûts sont annualisés afin d’éviter les doubles comptes.

(6) Insee, Les réformes sociofiscales de 2020 et 2021 augmentent le revenu disponible des ménages, en particulier pour la moitié la plus aisée, France, Portrait social, 2022.

(7) Cour des comptes, Garantir l’efficacité des aides de l’État aux entreprises pour faire face aux crises, 2023.

(8) Ibid.

(9) Inspection générale des finances, Revue de dépenses : les aides aux entreprises, 2024.

(10) Cour des comptes, La situation et les perspectives des finances publiques, juillet 2024.

(11) Voir Nouvelle Union populaire écologique et sociale (LFI-PCF-PS-EELV), Rétablir l’ISF et le transformer en ISF climatique. Législatives 2022, Institut Montaigne.

(12) Clément Dherbécourt, Gabrielle Fack, Camille Landais et Stefanie Stantcheva, Repenser l’héritage, Note du Conseil d’analyse économique, 2021

(13) Ibid.

(14) Ibid.

(15) Le ratio de solvabilité (ratio CSR) de l’ensemble des organismes d’assurance s’établit à 249% en 2023. Voir Autorité de contrôle prudentiel et de résolution, « La situation des assureurs soumis à Solvabilité II en France fin 2023 ».

(16) Laurent Bach, Antoine Bozio, Arthur Guillouzouic et Clément Malgouyres, « Évaluer les effets de l’impôt sur la fortune et de sa suppression sur le tissu productif », Rapport IPP, n°36, octobre 2021.

(17) Conseil d’analyse économique, données DGFIP.

(18) André Gaiffier, Quelle politique de gauche pour l’épargne ?, Fondation Jean-Jaurès, novembre 2023.

(19) Proposition de loi visant à déplafonner la majoration des taux maxima du versement destiné au financement des services de mobilité, 30 janvier 2024.

(20) Voir notamment Yannick L’Horty, Philippe Martin et Thierry Mayer, Baisse de charges : stop ou encore ?, Conseil d’analyse économique, 2019.

(21) Bruno Coquet, Apprentissage : un bilan des années folles

(22) approche incluant non seulement les coûts de l’aide mais également le coût des exonérations de cotisations sociales.

(23) Ibid.

(24) Note flash du SIES, L’apprentissage dans l’enseignement supérieur en 2022, septembre 2023.

(25) Pour passer d’environ 10 500 en 2017 à 93 900 en 2022.

(26) Estimation dépendant du prix du fret maritime.