Les guerres se jouent sur les champs de bataille, mais leurs effets se propagent bien au-delà. Le conflit opposant Israël et les États-Unis à l’Iran menace aujourd’hui l’un des points les plus sensibles de l’économie mondiale : les routes maritimes par lesquelles transitent pétrole et gaz. Chaque jour, des dizaines de millions de barils et près de 20 % du GNL mondial franchissent des détroits stratégiques, devenus des zones à très haut risque. Dans un marché énergétique déjà fragile, la moindre perturbation — attaques de navire, détours maritimes, flambée des primes d’assurance — peut déclencher une onde de choc sur les prix. Et lorsque ces flux vacillent, ce ne sont pas seulement les marchés qui tremblent : la crise finit toujours par se traduire par une facture plus lourde dans les foyers du monde entier.

À la suite de la guerre opposant Israël et les ÉtatsUnis à l’Iran, la situation sur les marchés de l’énergie demeure extrêmement fragile. La guerre en Ukraine avait déjà familiarisé les marchés avec l’idée d’un conflit prolongé, mais la crise actuelle concerne des volumes bien plus importants, environ 20 millions de barils de pétrole par jour et près de 20% du GNL mondial transitent désormais par des zones à très haut risque. Le Qatar, qui exporte 77 millions de tonnes de GNL par an, environ 110 Bcm, et prévoit d’atteindre 187 Bcm d’ici 2030, ne dispose d’aucune route maritime alternative, ce qui rend ses flux particulièrement vulnérables. L’indice d’élasticité de Bloomberg, qui calcule une hausse de 4% du prix pour chaque 1% de perte d’offre, s’avère parfaitement réaliste tandis que les prix du GNL se reconnectent au pétrole dans tous les contrats, le GNL indexé sur le Brent évoluant à 12 /12,5%, une fourchette caractéristique des accords qataris. Cela signifie qu’à 120 dollars le baril, le prix du gaz naturel monte à 15 dollars par mille mètres cube, tandis qu’à 150 dollars l’essence devient pratiquement inaccessible pour le consommateur.

Les primes de risque de guerre pour un méthanier d’une valeur de 100 millions de dollars augmentent de 250 000 à 375 000 dollars par voyage, atteignant désormais 1 million, tandis que les VLCC qui évitent le détroit d’Ormuz allongent leur trajet de 2 000 à 3 000 milles nautiques, avec un coût supplémentaire de 3 à 5 millions de dollars. Les flux pétroliers mondiaux restent dépendants de passages maritimes critiques, environ 4,8 millions de barils par jour transitent par Suez, 6 millions par Bab el Mandeb, 16 millions par le détroit de Malacca et 3,7 millions par les détroits turcs. Dans le même temps, l’Arabie saoudite et les Émirats arabes unis ne disposent que de 2,6 millions de barils par jour de capacité de pipelines contournant les détroits, une quantité couvrant moins de 15% des flux totaux d’Ormuz.

Face à cette situation, le G7 a mis en place un mécanisme exceptionnel de soutien partiel aux primes d’assurance de risque de guerre, afin de limiter la paralysie du transport maritime et d’éviter une flambée incontrôlée des coûts logistiques.

Les réserves stratégiques

Les réserves stratégiques et la véritable capacité de production de réserve demeurent des facteurs cruciaux pour gérer une crise prolongée. Bien que l’OPEP affirme disposer de 4 à 5 millions de barils par jour de réserve immédiatement mobilisable, les estimations indépendantes réduisent la quantité réellement disponible à 1,5 à 2,5 millions, un niveau insuffisant pour absorber une perturbation majeure des flux. Les réserves stratégiques en France, par exemple, correspondent à environ 118 jours, soit quatre mois de couverture. Si un conflit dure deux mois, le marché fonctionnera sous régime de crise pétrolière, s’il s’étend à trois ou quatre mois, la pression se déplacera vers l’économie réelle, et à cinq mois, la situation rappellera fortement le choc de 2008.

Il doit être parfaitement clair que les systèmes cryogéniques de liquéfaction ne fonctionnent pas « en appuyant sur un bouton ». Le démarrage exige une séquence stricte d’étapes et des conditions thermodynamiques spécifiques. De plus, lorsque les réservoirs de stockage sont pleins, la production ne peut pas se poursuivre, elle s’arrête obligatoirement jusqu’à ce qu’un espace soit disponible. Le processus de démarrage et de stabilisation de la production suit toujours un protocole précis et ne peut être accéléré artificiellement. Le temps total pour une activation complète varie généralement de 7 jours à 4 semaines, selon le système et les conditions. Dans le cas du Qatar, le processus peut nécessiter jusqu’à deux mois, en raison de l’échelle, de la complexité et des contraintes opérationnelles.

Dans le même temps, la Russie profite de la situation, car ses exportations de GNL ne transitent pas par Ormuz et ne subissent donc pas le même risque géopolitique. Cela lui permet de réduire les rabais qu’elle offre, tandis que les acheteurs asiatiques se détachent des conditions du Moyen-Orient, renforçant l’importance de ses corridors terrestres d’exportation. En France, le soutien de l’État aux ménages devrait absorber 20–25% des investissements initialement destinés aux réseaux électriques et aux infrastructures de stockage d’énergie. La Croatie a déjà imposé un plafonnement des prix à la pompe, signe que certains gouvernements se préparent à une pression prolongée sur les prix de détail.

Ce qui se joue en arrière-plan

Derrière les évolutions se dessine une image stratégique plus complexe. Les États-Unis semblent avoir misé sur un conflit court qui empêcherait une escalade vers une guerre régionale prolongée. Il reste ouvert de savoir si cette estimation s’est révélée erronée ou si elle faisait partie du plan initial. Dans tous les cas, l’élimination de la direction iranienne ne signifie pas automatiquement l’effondrement du régime, car le système iranien semble absorber le choc et le centre de gravité se déplace progressivement du militaire vers le politique.

Aux ÉtatsUnis, la hausse des prix et la pression des élections intermédiaires testent déjà la viabilité de cette stratégie. La production de brut est tombée à 13,66 millions de barils par jour, les gains de productivité du shale étant désormais épuisés, tandis que la demande a augmenté à 20,85 millions. En revanche, la production de gaz naturel a bondi à 135,9 milliards de pieds cubes par jour. Un Brent au-dessus de 100 dollars stimulerait normalement l’activité dans le Permien, mais avec un délai de 6–9 mois, ce qui limite l’efficacité immédiate de toute réaction. La perspective d’une visite du président Trump en Chine, dans un climat diplomatique tendu, ajoute une couche d’incertitude supplémentaire, Pékin cherchant à sécuriser ses approvisionnements tandis que Washington tente de maintenir la pression stratégique.

Rivalités

En coulisses, les États-Unis et le Qatar sont désormais en concurrence directe pour les exportations de GNL ; les États-Unis avec 123 Bcm en 2024 et une perspective d’atteindre 185 Bcm, et le Qatar visant 187 Bcm d’ici 2030. Cependant, tout comme le Qatar dépend du détroit d’Ormuz, les ÉtatsUnis font face à leurs propres obstacles structurels : congestion des pipelines dans les Appalaches et en Louisiane, les terminaux du golfe du Mexique fonctionnant à la limite de leur capacité. En d’autres termes, les États-Unis ne peuvent pas injecter sur le marché tout le GNL produit aussi rapidement qu’ils le souhaiteraient, une situation rappelant la production électrique lorsqu’elle dépasse les capacités du réseau électrique.

La Chine se trouve au cœur de l’incertitude énergétique, important régulièrement 11 à 12 millions de barils de pétrole par jour, plus de 70% de ses importations dépendant d’Ormuz et de Malacca. Près de 30% de son GNL provient du Qatar, dont les expéditions sont désormais interrompues, tandis que le charbon domestique ne peut compenser simultanément des pénuries de pétrole et de gaz. Les réserves stratégiques ne suffisent que pour une période limitée, poussant Pékin à faire pression sur Téhéran pour qu’il cesse les attaques contre les pétroliers et les méthaniers, afin de ne pas détériorer davantage les relations sinoiraniennes.

Dans le même temps, les flux en provenance du Venezuela restent vulnérables, pouvant être interrompus à tout moment sans autorisation américaine.

L’Iran, avec 32–34 trillions de mètres cube de réserves prouvées de gaz naturel et des réserves de pétrole le plaçant au troisième ou quatrième rang mondial, demeure l’un des rares producteurs à poids énergétique durable. Il conserve une influence stable sur les flux transitant par Ormuz et reste un maillon essentiel de la sécurité d’approvisionnement asiatique, en particulier pour la Chine, qui ne dispose pas d’alternatives directes.

Pour les ÉtatsUnis, la crise renforce leur domination énergétique. Ils maintiennent un statu quo dans lequel ils peuvent garantir le flux d’énergie, tandis que leurs concurrents

stratégiques n’en ont pas les moyens, un avantage géoéconomique clair. Le GNL américain reste la seule source évolutive et politiquement fiable pour l’Asie et l’Europe, tandis que les prix élevés du pétrole renforcent les flux de trésorerie et améliorent la viabilité du shale, rapprochant le Henry Hub des seuils de rentabilité des champs les plus coûteux. La course à l’expansion des infrastructures soutient l’augmentation régulière de la disponibilité du GNL, modifiant l’équilibre des pouvoirs, tandis que le rôle du dollar s’élargit et que le contrôle américain des routes maritimes devient crucial pour la sécurité énergétique asiatique, rendant la Chine de plus en plus dépendante de la puissance navale américaine.

Méditerranée orientale

Parallèlement, un second déplacement stratégique se déroule en Méditerranée. L’Inde a acquis une présence à Haïfa, un port qui gère 36% du trafic maritime israélien et dont l’activité a augmenté d’environ 80% après les attaques de 2023. En 2022, Adani Ports a racheté le port pour plus d’un milliard de dollars, l’intégrant à l’IMEC, un corridor de 6000 kilomètres réduisant significativement le temps et le coût du transport. Le gisement Leviathan renforce cette orientation méditerranéenne, offrant à Israël une flexibilité d’exportation vers la région et potentiellement vers l’Europe. Dans un environnement où 20% du GNL mondial peut être piégé derrière Ormuz, l’existence de flux méditerranéens

alternatifs prend une importance particulière. L’extension de Leviathan à 21 Bcm par an a été approuvée, mais la menace de frappes iraniennes a conduit le gouvernement

israélien à demander la suspension de la plateforme, Chevron déclarant la force majeure.

Sécurité

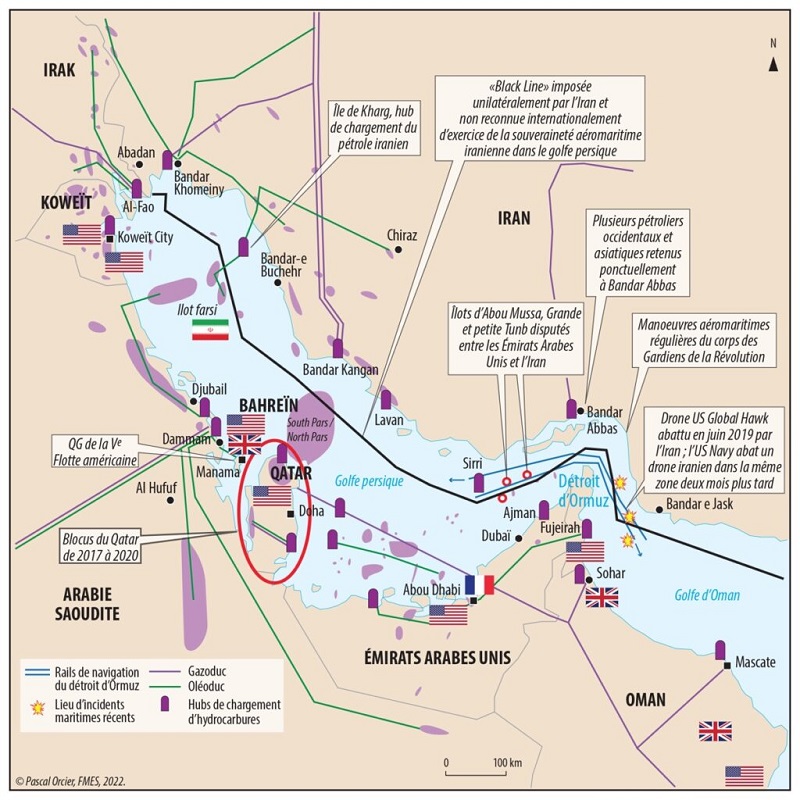

La sécurité des infrastructures énergétiques et technologiques autour du détroit d’Ormuz constitue l’un des facteurs les plus sous estimés mais essentiels de la crise actuelle. Aucun pipeline sous-marin de pétrole ou de gaz ne traverse Ormuz. Les seuls flux qui le contournent sont les pipelines terrestres d’Abou Dhabi et d’Arabie saoudite, ainsi que les pipelines internes de l’Iran, du Qatar et des Émirats arabes unis. En revanche, le corridor maritime abrite un grand nombre de câbles internationaux de fibre optique reliant l’internet mondial et nécessitant des réparations et installations constantes, tandis qu’aucun câble électrique sous-marin n’offre d’alternative énergétique. En cas de conflit, même l’uranium transporté par mer risque d’être capturé ou détruit sur place, ajoutant un facteur d’instabilité supplémentaire.

Il s’agit d’un conflit régional qui augmente les risques d’embrasement mondial, les primes d’assurance montent, le flux maritime ralentit, l’offre d’hydrocarbures apparaît limitée, les prix augmentent, les importateurs asiatiques absorbent le choc, la vulnérabilité chinoise se révèle, la puissance navale américaine se renforce, la résilience iranienne s’affirme et la rivalité États-Unis–Chine s’intensifie autour du même point d’étranglement. C’est une chaîne complète de causes et d’effets, une perturbation locale produisant des conséquences mondiales, déplaçant les équilibres, révélant des faiblesses et renforçant ceux qui contrôlent les routes maritimes critiques.

Yannis Bassias, chroniqueur invité UP’

Yannis Bassias a été président-directeur général de la société publique de gestion des hydrocarbures de Grèce (Hellenic Hydrocarbons Management State Company) de 2016 à 2020. Il a été membre du comité du Plan national énergie-climat (NECP) de 2018 à 2020 et a collaboré avec les municipalités de Macédoine occidentale sur le développement des ressources énergétiques et minérales. Il possède une vaste expérience dans l’industrie internationale des hydrocarbures et dans les problématiques liées au mix énergétique. Il écrit et analyse régulièrement des sujets énergétiques liés à la politique énergétique européenne, tant dans la presse grecque qu’internationale.

Photo d’en-tête : pétroliers dans le détroit d’Ormuz © İrfan Simsar/Pexels