Le marché mondial du gaz naturel n’obéit plus aux mécanismes classiques d’ajustement entre offre et demande. Sous l’effet combiné des contraintes géopolitiques, des rigidités industrielles et de l’explosion des besoins domestiques, il entre dans une phase d’« anélasticité » : un système où chaque choc laisse une empreinte durable et réduit les marges de manœuvre futures. Du Qatar aux États-Unis, en passant par l’Arabie saoudite et l’Iran, les grands acteurs gaziers évoluent désormais dans une géométrie contrainte où la flexibilité n’est plus qu’apparente.

Le système mondial du gaz naturel entre dans une phase où les contraintes structurelles dominent désormais les ajustements conjoncturels, transformant le marché en un ensemble anélastique au sens physique du terme : un système qui se déforme sous l’effet d’un choc mais ne revient jamais totalement à son état initial, conservant une mémoire interne des perturbations. Dans la physique des matériaux, l’élasticité désigne la capacité d’un corps à retrouver sa forme après une contrainte ; l’inélasticité renvoie à une déformation irréversible, plastique ou, dans ses formes extrêmes, à la rupture ; l’anélasticité occupe l’espace intermédiaire, celui où la déformation est partiellement réversible mais accompagnée d’un retard, d’une dissipation d’énergie et d’une mémoire interne. La finance a progressivement adopté ces mêmes principes pour décrire le comportement des marchés : l’élasticité comme ajustement rapide des prix, l’inélasticité comme rigidité structurelle des flux, et l’anélasticité comme zone intermédiaire où les chocs laissent une empreinte durable, créant des effets d’hystérésis et des trajectoires irréversibles.

Le système mondial du gaz : de l’élasticité à l’anélasticité

Transposée aux systèmes énergétiques, cette distinction devient cruciale : un marché élastique absorbe les chocs et revient à son équilibre ; un marché inélastique casse, se fragmente ou se reconfigure brutalement ; un marché anélastique, comme celui du gaz mondial, conserve les cicatrices des chocs, modifie ses trajectoires et réduit progressivement ses marges de flexibilité. En finance, l’anélasticité se rapproche de l’hystérésis des prix : les ajustements ne suivent pas les variations instantanées de l’offre et de la demande, mais s’inscrivent dans des cycles longs, marqués par des coûts irrécupérables, des engagements irréversibles et des asymétries d’information.

Les États-Unis et le Qatar continuent d’apparaître comme les deux pôles capables de moduler leurs flux, mais cette impression masque une réalité plus lourde : leurs décisions sont encadrées par des infrastructures rigides, des contrats verrouillés et des engagements politiques qui transforment chaque mouvement en un arbitrage coûteux.

Dans un système anélastique, la flexibilité n’est plus un attribut mais une fiction opérationnelle, car toute réorientation des flux produit un effet d’hystérésis qui modifie durablement l’équilibre du système.

La transformation du marché gazier dans le Golfe

L’anélasticité croissante du système devient manifeste. Les ÉtatsUnis étendent leur capacité de liquéfaction pour rivaliser avec le Qatar d’ici 2030, mais cette montée en puissance se heurte à des limites internes : la géographie des pipelines, les délais d’autorisation, la fragmentation des réseaux et surtout l’explosion de la demande domestique. Dans un système élastique, une hausse de capacité se traduirait mécaniquement par une hausse d’exportations ; dans un système anélastique, elle est absorbée par des contraintes internes qui neutralisent le surplus. Les hyperscale data centers, l’électrification et la réindustrialisation énergétique absorbent une part croissante du gaz, réduisant la capacité d’exportation réelle même lorsque la capacité nominale augmente.

Le Qatar affronte une autre forme d’anelasticité : celle des infrastructures vieillissantes et des chaînes logistiques saturées. Les dommages sur les installations de liquéfaction et de traitement, les retards de maintenance et la lenteur des réparations montrent que même un exportateur hyperperformant reste soumis à la gravité technique de son appareil industriel. Dans un système élastique, les capacités seraient rapidement restaurées ; dans un système anélastique, les retards s’accumulent, les cycles de maintenance s’allongent et les contraintes de portefeuille imposent leur rythme.

Dans le Golfe, les limites proviennent d’un triptyque indissociable : géographie, consommation intérieure, architecture politique. L’Iran et l’Arabie saoudite ne peuvent libérer du gaz pour l’exportation sans toucher à leur contrat social, tandis que les Émirats doivent maintenir une stabilité interne stricte pour soutenir leur stratégie de hub.

Oman mobilise des volumes pour sa politique industrielle, et le Koweït demeure structurellement déficitaire. Cette configuration produit une géométrie fermée, où les rôles se figent et où les marges d’ajustement se réduisent à des micro déplacements.

La consolidation des contraintes dans le Golfe

L’Iran et l’Arabie saoudite forment le noyau gazier du Golfe, mais un noyau tourné vers l’intérieur. Leur production élevée est absorbée presque entièrement par la demande domestique, ce qui transforme l’exportation en un choix politique plutôt qu’en une option technique. En Iran, toute montée en puissance exportatrice, gaz ou hydrogène, impliquerait des réformes profondes, tandis que l’Arabie saoudite oriente son gaz vers le bleu hydrogène, la pétrochimie et l’électricité, consolidant une structure où l’exportation devient marginale.

À l’échelle mondiale, le système gazier se rigidifie : les perturbations ne sont plus amorties mais intégrées, créant de nouveaux équilibres plus étroits. Les ÉtatsUnis et le Qatar évoluent dans des marges limitées ; les premiers sont contraints par la géographie et la demande interne, le second par ses infrastructures et ses engagements contractuels. Dans le Golfe, l’équilibre dépend de la consommation intérieure et des priorités politiques : l’Iran et l’Arabie saoudite absorbent presque tout, les Émirats ont besoin d’un flux stable pour leur rôle de hub, Oman réserve des volumes

à sa stratégie industrielle, et le Koweït reste déficitaire. Le système devient ainsi anélastique, chaque acteur évoluant dans un couloir étroit où les ajustements sont coûteux et lents.

La nouvelle géométrie du Golfe

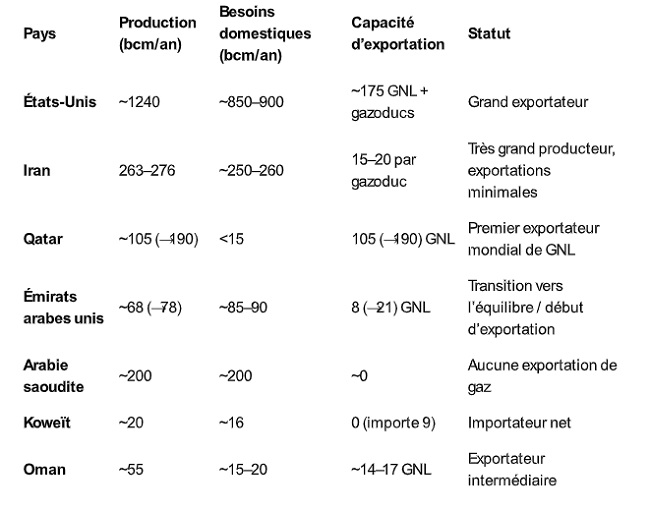

Les rôles régionaux se sont stabilisés. L’Iran demeure un producteur majeur avec des exportations minimales, conséquence directe de son isolement et de sa demande interne. L’Arabie saoudite conserve l’intégralité du gaz de Jafurah pour ses usages stratégiques. Le Qatar reste le pivot du GNL mondial. Les Émirats renforcent leur rôle de hub régional. Oman maintient son statut d’acteur intermédiaire. Le Koweït demeure vulnérable. Les ÉtatsUnis, pôle externe, voient leur propre rigidité converger avec les lenteurs qataries, créant une stabilité bipolaire orientée vers l’Asie, mais dépourvue de réelle capacité d’adaptation. Le tableau met en évidence la manière dont chaque producteur porte sa propre configuration structurelle entre volume de production, absorption domestique et capacité d’exportation.

Les pressions issues des cycles pétroliers, des sanctions, de la rareté du GNL, des politiques climatiques et des tensions dans les détroits laissent une empreinte durable. L’ascension du Qatar agit comme ancre, l’intériorisation du gaz par l’Arabie saoudite stabilise les rôles, et un éventuel rapprochement progressif de l’Iran avec ses voisins reflète la recherche d’une détente régionale favorable à la Chine et réduisant la pression sur le Koweït.

Dans ce contexte, la coopération ne restaure pas les anciens équilibres : elle gère des réagencements permanents. Des arrangements dans les détroits peuvent institutionnaliser le rôle de l’Iran ; les standards pour l’hydrogène et l’ammoniac renforcent le Qatar et les Émirats comme faiseurs de règles ; des accords d’échange entre l’Iran et Oman peuvent les intégrer dans des corridors énergétiques spécifiques.

Chaque arrangement réduit la volatilité immédiate mais ajoute de nouvelles contraintes, rendant le système plus rigide, plus segmenté et moins capable de modifier sa trajectoire future.

Yannis Bassias, chroniqueur invité UP’

Yannis Bassias a été président-directeur général de la société publique de gestion des hydrocarbures de Grèce (Hellenic Hydrocarbons Management State Company) de 2016 à 2020. Il a été membre du comité du Plan national énergie-climat (NECP) de 2018 à 2020 et a collaboré avec les municipalités de Macédoine occidentale sur le développement des ressources énergétiques et minérales. Il possède une vaste expérience dans l’industrie internationale des hydrocarbures et dans les problématiques liées au mix énergétique. Il écrit et analyse régulièrement des sujets énergétiques liés à la politique énergétique européenne, tant dans la presse grecque qu’internationale.